目次

新車を買って自己破産

シリーズでお伝えしております「若い世代が新車購入時に気を付けてほしい5つのポイント」

今回はいよいよ最終章「支払い編」です。本文に入る前に、今シリーズの趣旨と、これまでにご紹介した4つの気を付けてほしいポイントを簡単におさらいしておきましょう。

高額化する新車の価格と下がり続ける年収

大衆車と呼ばれたトヨタ・カローラの新車の価格は25年前に比べて60万円も高くなりました。25年前はナビゲーションやバックモニター、自動ブレーキや誤発信抑制装置などはありませんでしたから、これらのオプションを付けると見積もり総額で100万円はアップしていると言えます。今や新車の価格は軽自動車で200万円、2,000ccのミニバンや4WDで350万円が当たり前の時代となりました。

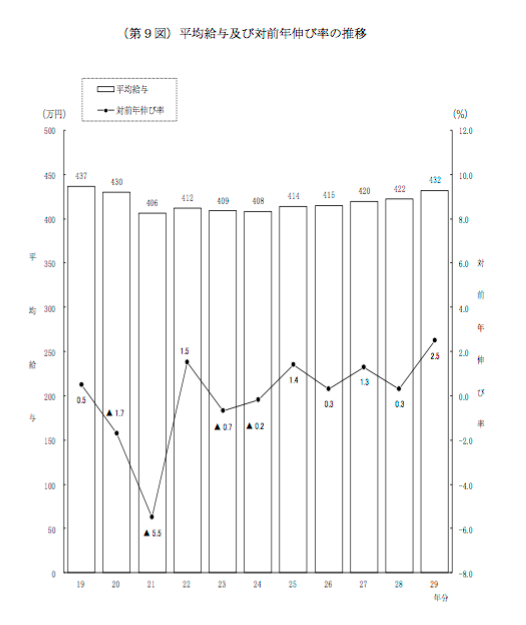

新車の見積もり総額は100万円、200万円高くなったけど、私たちサラリーマンの年収も比例してアップしてきたか?と言うとむしろその逆で、減少傾向なんです(国税庁発表:民間給与実態統計調査結果)。

物価上昇や社会保険料の負担増などで、可処分所得は減少しています。

驚くべきは、このような低収入にも関わらず無謀にも新車を購入しようとする若い世代がなんと多いこと!

その結果、家計がひっ迫→危機的状況に陥る

このようなケースが急増しています。

実際にローン負担が重く乗りかかり返済不能となり、自己破産に追い込まれた人もいました。

過去、新車の販売現場で家計が崩壊する様を多く見てきた筆者が「一人でも多くの人を救いたい」という想いから今シリーズを執筆するに至ったのです。

5つのポイントに気を付ければ家計破滅は防げる

そこで新車を購入する時に気を付けてほしいポイントとして、これまで

の4つを解説してきました。詳しい内容については各記事をお読み下さい。

さて、いよいよ今回は最終章「購入編」です。現金がいいのか、ローンがいいのか、はたまた最近よく聞く「残価設定型ローン」がいいのか、支払い方法は一番悩むところですよね。しかしここで「考えるのが面倒臭い!」と言って営業マンが勧めるローンを組んでしまえば家計は破滅、一生の終わりです。

支払い方法は一番重要です。全力で解説しますので、しっかり読んで参考にしてもらえれば幸いです。

3つの支払い方法

新車を購入するには大きく分けて3つの選択肢があります。その他カーシェアも普及していますが、まだまだ都心部での利用者がメインです。地方で利用できる都市はまだまだ少ないのが現状。そこで今記事では王道の3つの支払い方法について解説します。まずは大まかに見ていきましょう。

現金

現金で支払うことができれば金利もかかりませんから、何の心配も要りません。一番理想の購入方法。しかし今記事は新車を現金で購入することができない若い世代に向けた記事ですので、ここでは解説は省きますね。

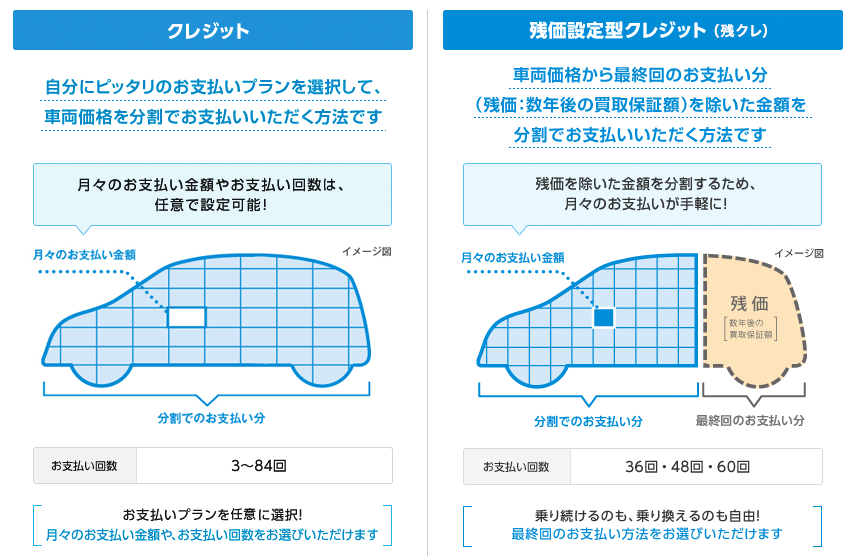

カーローン

20、30、40代、多くの若い世代がローンを組んで購入しています。

現金一括で購入することができない若い世代には、マイカーローンが一番シンプルでお勧め。しかし一番重要な「金利」をおろそかにしている人が多いのも事実。0.1%でも低い金利で組むことが家計破滅に陥らないポイントです。

残価設定型ローン

今から10数年前より登場したこの残価設定型ローン、通称「残クレ」

仕組みを簡単に説明すると、3、4、5年後、数年先の車の査定価格をあらかじめ決めておき、ローンの元金からその価格分を差し引いて分割払いをする方法。通常の分割ローンよりも少ない金額で支払うことがメリットですが、それ以上にデメリットが多いのも事実。

全ての国産メーカーが残クレを取り扱うようになり、営業マンからも強く勧められるローン商品ですが、筆者はこの残価設定型ローンだけは絶対に組んではいけないと断言します。

残クレ組んだら地獄へ真っ逆さま、一生地上へ這い上がれません

残クレは自動車販売店が勧める悪の金融商品。詳しくは後ほどじっくり解説していきます。

ディーラーローンと銀行ローン、メリット・デメリット

ローンを組んで購入するなら通常のカーローンが一番シンプルでお勧め、とお伝えしました。それでは自動車販売店と銀行、どちらのカーローンがお得なのでしょうか?

結論から申しますと、新車を購入した販売店のローン金利が銀行よりも低ければ、自動車販売店で組む方が一番手っ取り早くてお勧めです。しかし銀行の方が金利の方が低いケースが圧倒的に多いのも事実。

販売店と銀行、それぞれで借り入れするメリット・デメリットをまとめました。

販売店

メリット

- 銀行印だけでオッケー

- 審査が早い

- 自動車販売店で契約が完結する

- 新規に口座を開設する必要がない

デメリット

- 自動車販売店や車種によっては金利が高い

銀行

メリット

- 低金利

デメリット

- 審査に時間がかかる

- 必要書類が多い

- 窓口に行かなければならない

- 口座を開設しなければならない

このように、販売店で車と同時にローンも契約できれば一番メリットが多いと言えます。

問題は金利だけですね。時期、販売店や車種によっては銀行よりも低い金利で契約できる場合もありますので、HPやチラシをこまめにチェックしたり、低金利キャンペーンの予定はあるのか?聞いてみるといいでしょう。

長く乗るなら残価設定型ローンが最も損

残価設定型ローンとは

この記事で一番伝えたかった残価設定型ローン、通称「残クレ」の解説をします。

メリット・デメリットがありますので順を追ってみていきましょう。

メリット

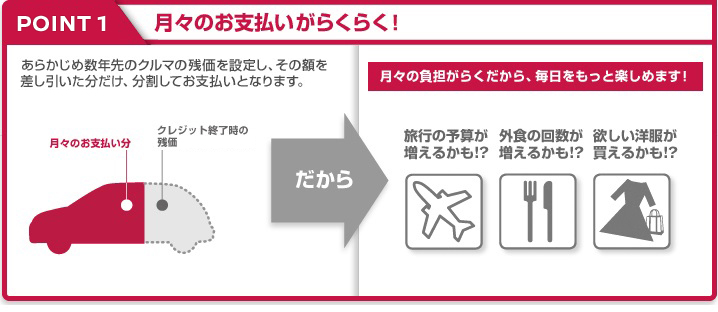

月々の支払いを低く抑えられる

残クレ一番のメリットは月々の支払いが低く抑えられる点。あらかじめ3,4,5年後の下取り価格を決めておき、見積もり総額から下取り価格を差し引いてローンを組む方法です。

例えば、子供が中学生でサッカー部、県外への遠征試合が多いため、あと3年だけミニバンが必要。

地方に転勤になったが3年間限定で、3年後は東京へ戻ることが決まっている。地方は車がないと不便だから3年間だけ車が必要だ。

このように、3年後には車を手放すことが決まっているので、3年後の下取り価格を見積もり総額から引いてローンを組むのです。こうすることで、月々の支払いが安く抑えられます。

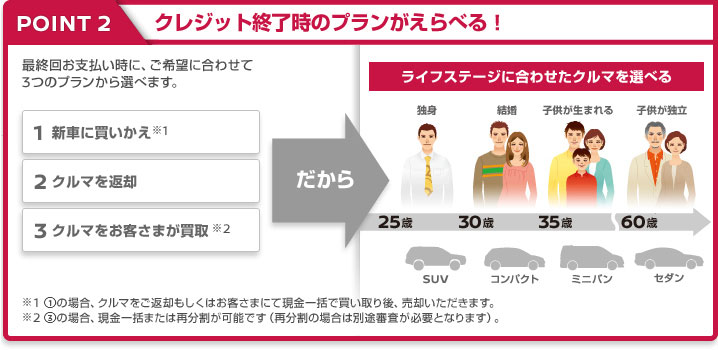

3つの選択肢

契約期間の満了にともない、3つの選択肢があります。

1.新車に買い替え

ミニバンはもう必要ない、子供も家族と一緒に行動しなくなった、一人で乗る機会が増えそうだ。

ということで、車を返却して次は違う車を購入する。「3年間は新車総額を丸々ローンを組むよりも月々少ない支払いで済んでよかった」という話。

2.車を返却

東京へ戻れば車はもう必要ない、車を返却してオシマイ。同じく「3年間は新車総額を丸々ローンを組むよりも月々少ない支払いで済んでよかった」という話。

3.車を買い取る

ミニバンは3年間だけ乗れればいい、と思って買ったけど、乗ってみたら意外に視界は良いし、中が広いから車中泊もできるじゃないか!気に入った!もっと長く乗りたい!よし、残った価格を全て支払って自分のものにしよう。

ということで、残存価格はまとめて支払ってしまえば、車の所有権は自分へ移ります。

メンテナンス費用が安く抑えられる

あまり大きな声では言えませんが、3年後や5年後に車を返却すると決め込んでいる人は、オイル交換やフィルター交換など、消耗部品は一切交換しなくても大丈夫。車両返却時にタイヤ溝が丸坊主でもバッテリーが死にかけていても大丈夫。オイル交換をしてこなかったから、タイヤの溝が丸坊主だから、と言って買取価格が減額されるわけではないからです。

一度新車を購入して、長く大事に乗り続けようとする人と比べると、メンテナンス費用は安く抑えられると言えるでしょう。

デメリット

高金利

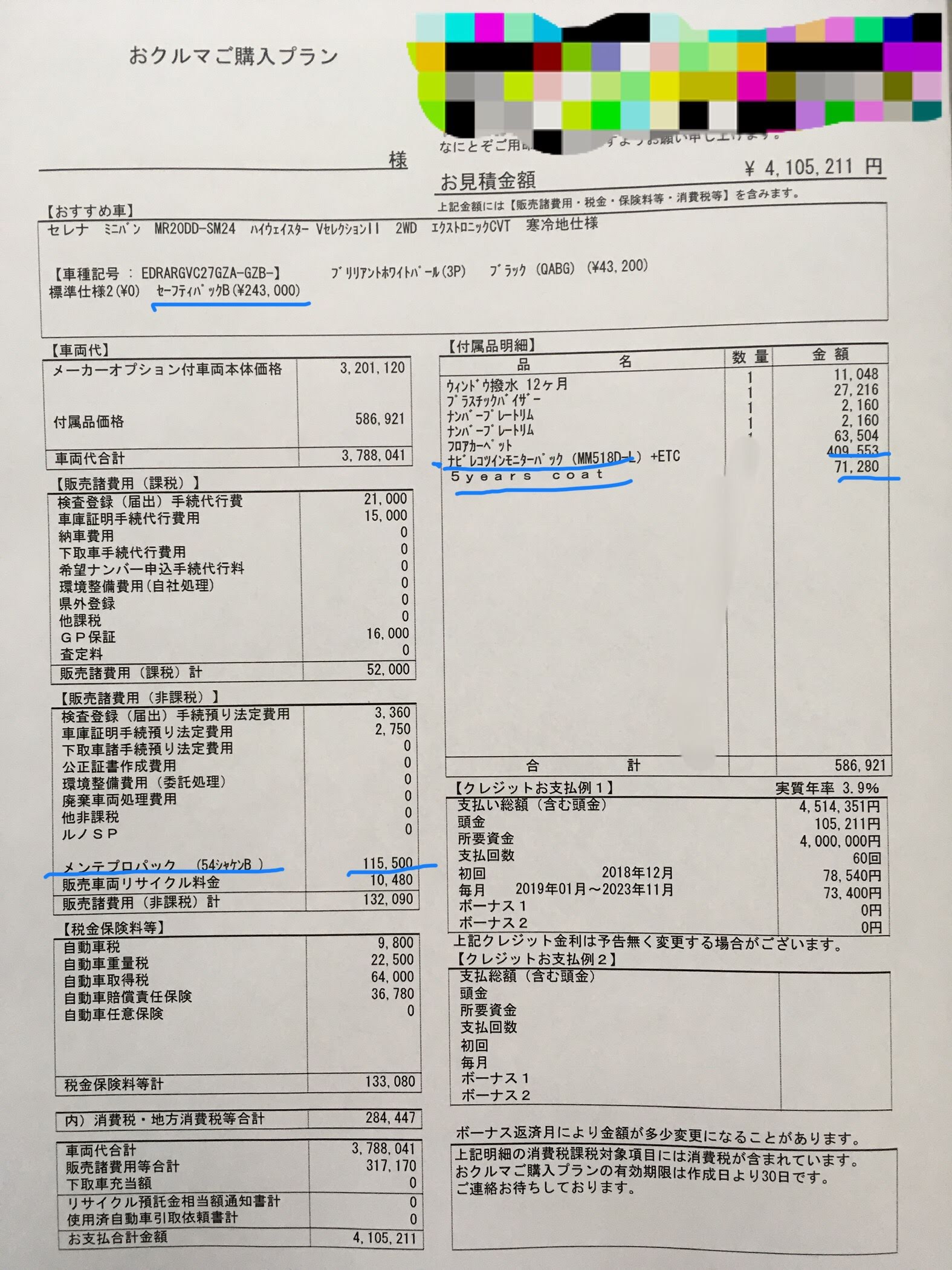

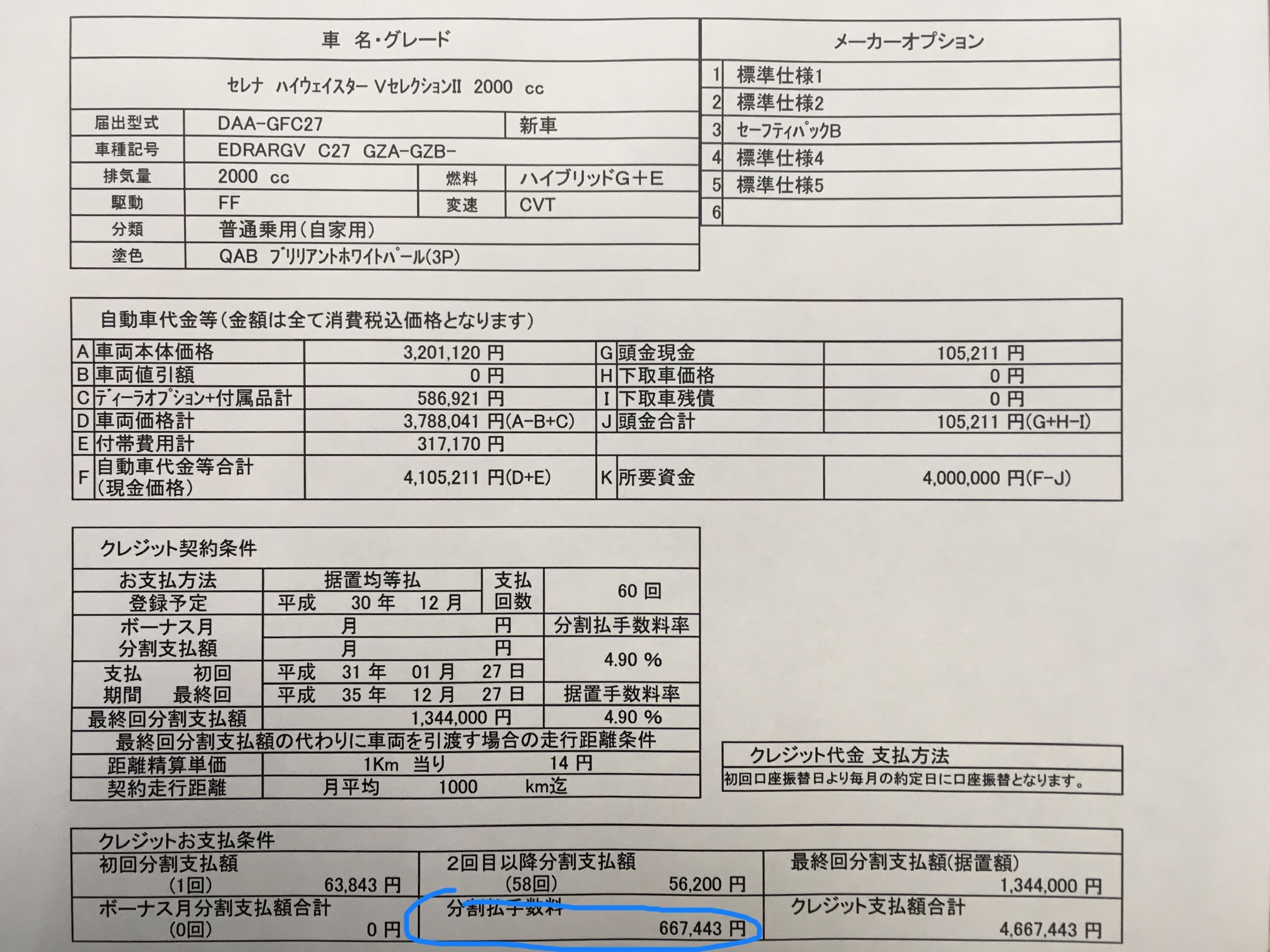

見て下さい。上の青で囲った「分割手数料667,443円」の数字を。これは5年間で支払う金利手数料です。年式の古い中古車一台が買えそうな金額ですよね。66万円が勿体ないと思いませんか?こんなにも高い金利を払っても新車が欲しいと思いますか?

どうしても残クレで買わなければならないのであれば、せめて1%台の金利であれば許容範囲と言えるでしょう。3%台、4%台の高金利でローンを組むのは大変危険です。身を滅ぼしますよ。

一生ローンが終わらない

月々低い金額で新車が購入できる点が残クレのメリットですが、契約期間満了後のことも考えていますか?

「車を返却後は東京都心に住むのが決まっているから車は必要ないんだ」このような方はいいのですが、また車が必要になるのであれば、また高い金利でローンを組んで購入しなければなりません。その度にまた70万円近くの高いお金(金利)を無駄に支払いますか?

一度残価設定型ローンで組んで新車を購入した人は、次も同じ残クレで購入する人が多い、という統計調査も出ています。残クレで車を乗り続ける限り、高い金利を何十年にも渡って支払い続けなければならないのです。仮に5年契約の残クレ契約を3回、計15年に渡って契約し続けた場合、軽自動車の新車をもう一台買える程の金利を支払う計算になります。これほど馬鹿らしい支払い方法は他にありません。

走行距離制限がある

残価設定型ローンには走行距離制限があります。月の走行距離を1,000キロと1,500キロ、どちらか最初に決めておかなければなりません。例えば60回払いで1,000キロコースで申し込んだ場合、車を返却するときは走行距離が6万キロ以内でなければ追加でお金を支払わなければなりません。例えば車両返却時に走行距離が63,000キロだった場合、オーバー走行距離、10円/Km、10円×3,000=30,000円の追加支払い。

Kmあたりの単価は車種により異なります。

せっかく新車を買っても返却時の走行距離を気にしながら毎日を過ごす、といのはあまり気持ちがいいものではありませんよね。

事故を起こしたら原状回復させばならない

残価設定型ローンを組んで、大きな事故を起こしてしまった場合はどうしたらいいのでしょうか?

対処方法で特別なことはありません。保険をつかうなり、現金で支払うなりして、修理すればオッケーです。

ただし、フレームが曲がるほどの事故や、フェンダーを切り取ってツギハギが必要な板金修理をした場合は「事故歴有」となりますので、その分査定価格は減額となります。あらかじめ設定しておいた残存価格よりも価値が下がってしまった差額分はユーザー負担となります。

せっかく、保険を使ったり現金で支払ったりして車を修理しても、契約期間満了時には車を手放さないといけないのです。なんとも勿体無い、これほど悲しい話はありません。

オプション代は残価には反映されない

気をつけなければならないのが、残価は新車の車両本体価格に反映して設定される、という点。30万円のナビゲーションをつけたから、7万円の高価なボディーコーティングを施したから、と言ってもそれらの価値は残価には一切反映されないのです。

3年間なり5年間なり保有して、次は別の車に買い替えるのであれば、高いコーティングにお金を払うのは勿体ないと思いませんか?また、せっかく30万円もしたナビゲーションを付けても契約満了と同時にナビも手放してしまうのはあまりにも勿体ないですよね。

どうしても残価設定型ローンを組まなければならない理由があるなら、オプションは次のように選択しましょう。

- 期間限定で乗る車に高価なボディーコーティングは不要

- 期間限定で乗る車に高価なナビゲーションは不要 *1

- 期間限定で乗る車にメンテナンスパックは不要 *2

*1:残クレ契約期間満了にともない、車を返却する際は、オプションで装着したナビゲーションは取り外しても問題ありません。残価にナビの価格が反映されていないのであれば、装着したまま車を手放してしまうとローン会社が喜ぶだけ。最初から車に組み込まれているナビは取り外せませんが、オプションで後付けしたナビは取り外してもオッケーなので、せっかくなら次に乗る車にもフィットするナビを選びましょう。

車種専用設計のナビを選んでしまうとその車種にしか装着できません。せっかく買うなら世界標準規格である2DIN規格のナビであれば、どんな車にもジャストフィットしますよ。ナビゲーション選びのポイントについては別の記事にも詳しく解説していますのでご覧下さい。

*2:残クレで車を買うのに営業マンに勧められて10万円もするメンテナンスパックを購入する人がいますが、これは絶対に不要です。なぜなら3、4、5年後に車を手放すつもりなら、半年ごとに点検を受けたりオイル交換をするのは過剰整備です。残クレにメンテナンスパックをつけて小まめに点検オイル交換をするのは、次に所有するユーザーに引き続き安心して乗ってもらうためにメンテナンスするようなものです。

言葉は悪いのですが、要は契約期間中だけ問題なく乗れればいいのです。車両返却時に安心6ヶ月点検を受けていなかった、オイル交換をしていなかった、といって残価が減るわけではありません。それに新車で買った国産車が1年2年オイル交換をしなかった、定期点検を受けなかった程度では故障しません。それならば、小まめに点検やオイル交換をするだけお金も無駄です。実際「車検の時にしかオイル交換はしない」と決め込んで、13年間全く故障なしで乗り続けているお客さんも数多くいました。

しかしこれはあくまで筆者の個人的な意見です。「次に乗る人が可哀想」と感じる優しい方や、「例え新車でも5年間は安心して乗りたい」と思う方は、残クレで購入しても、メンテナンスパックをつけて半年ごとに点検とオイル交換をしても問題ありません。

営業マンが残クレを勧める本当の理由

国産車のみならず、今では輸入車ディーラーでも残クレを扱うようになりました。自動車メーカーがこれほどまでに残クレを勧めるのは理由があるのです。月々の支払いが安くなるので、通常の分割払いでは購入できなかった層を取り込めるようになる、これは一般論です。しかし本当の理由は違います。

残クレを契約したお客は次も同じメーカーの車を購入する確率が高い

例えば60回払いで残クレを組むと、残金を一括払いしない限り5年間は乗り続けなければなりません。ここで販売店は、まずは5年間は顧客の流出を防ぐことができるので安心です。そして営業マンは契約期限が近づく頃にはお客さんに次の買い替えを自然に促すことができます。

現金で新車を買ったお客さんに、4年半経った頃に「次の車検は通さずに買い替えましょうよ」と言ったところで、お客さんは「まだ4年しか乗ってないのに買い替えるわけないだろ!」と激怒されるのが目に見えています。

しかし残クレを契約してしまっている以上、契約期限までには

- 車を手放す

- 新車を買い替える

- 現金一括で買い取る

いづれかの選択をしなければなりません。現金で購入していれば、別のメーカーに買い替えるのにわざわざ営業マンに報告を入れる必要はありませんが、残クレの場合はそうもいきません。他社の車に乗り換えるにしても。嫌でも営業マンと契約満了後はどうするか?について話し合いの場を持たなければならないのです。

営業マンにとってみれば「そろそろ残クレの契約期間満了ですが、次はどうしますか?」とお客さんの顔色を伺うことなく自然に新車の提案ができるのです。

実際、車を手放して次は自転車生活に、なんて人はほとんどいません。あるメーカーの統計調査では「残クレで新車を購入した人は次もまた同じメーカーで新車を買う確率が高い」という結果が発表されています。

残クレ普及の背景は保有期間の長期化

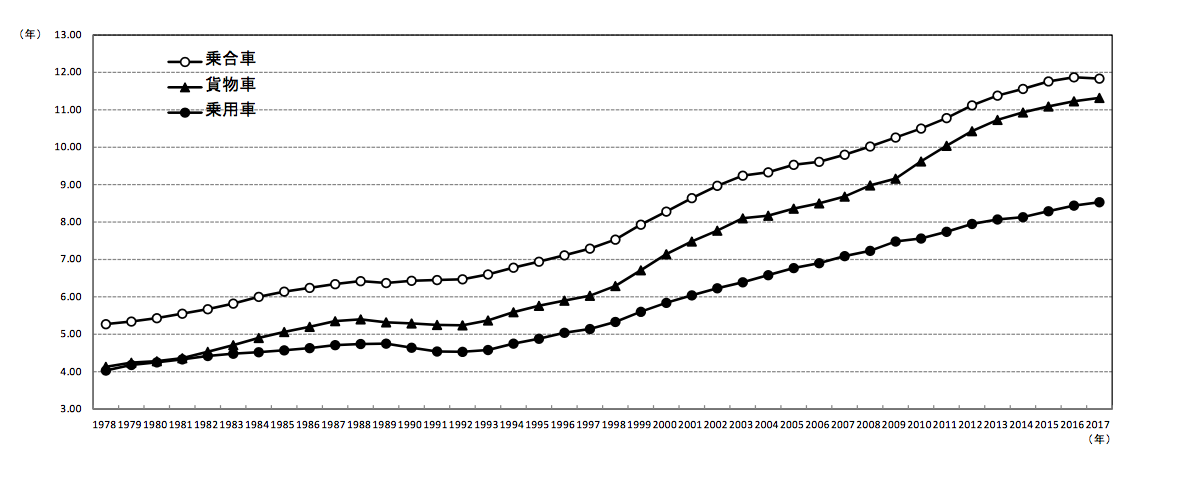

自検協(自動車検査登録情報協会)が公開した「平成29年の車種別の平均車齢推移表」によると、乗用車の平均車齢8.53年,普通自動車(3ナンバーの自動車)は8.07年、小型乗用車(5,7ナンバーの自動車)は8.94年でした。

つまり一度新車を購入したお客さんは9年間は買い替えないのです。車の性能が良くなり、故障やトラブルも減り、長く乗り続けられるのはユーザーにとっては嬉しい話ですが、自動車販売店や営業マンにとっては耳の痛い話です。

そこで少しでも短いサイクルで新車を買い替えてもらおうと考えた結果生まれたのが残クレ。

メーカーが残クレを推し進めている本当の理由はココだったのです。

残クレ?通常ローン?超長期ローン?どれが良いのか

残価設定型ローンと通常分割のローン、それぞれメリット・デメリットがありますが、「結局どっちがお得なん?」

と思いますよね。冒頭部分に挙げた日産セレナの新車見積もり書を基に、残クレと通常ローンの支払い総額を比べてみましょう。

さらにもう一つお勧めのプランも追加します。それは超低金利の超長期ローン。

そもそも残クレを選択肢に入れる人は「月々安い金額で新車を買いたい」と考えてます。そこで超低金利を提供する銀行で超長期ローンを組めば、金利手数料が安く抑えられる上に月々の支払額も安くなるのです。

正直な話、超長期ローンはリスクも伴うのでお勧めできませんが「どうしても新車が欲しい、でも毎月支払える額に余裕はない」という方には選択肢の一つとして検討してみる価値はあります。

*通常ローンの金利は、比較検討しやすいように金利は4.9%を

*超長期ローンは東京信用金庫のHPを参照し、「エコカー0.8%、低排出ガス車0.4%、セットカード0.4%」が適用と仮定し、1.68%を用いました。

| 残クレ | 通常ローン | 超長期ローン | |

| 所要資金 | 400万円 | 400万円 | 400万円 |

| 金利 | 4.9% | 4.9% | 1.68% |

| 支払い回数 | 60回 | 60回 | 120回 |

| 月々の支払い額 | 56,200円 | 75,300円 | 36,200円 |

| 金利手数料 | 667,443円 | 518,108円 | 348,196円 |

| 支払総額 | 4,667,443円 | 4,518,108円 | 4,348,196円 |

いかがでしょうか?まず残クレと通常ローンの月々の支払額の差は19,100円。月々この金額を60回支払えば、通常ローンでは6年目からは車は自分のものに。支払総額も残クレよりも149,335円安く済みます。

残クレは通常ローンよりも約15万円多く支払う、にもかかわらず車は返却しなければならない。つまり月々19,100円を払えるか・払えないか、が焦点です。「残クレは通常ローンよりも金利手数料が15万円高い、59回支払い続けても最終的には車は手放さないといけない、それでも月々2万円の支払い額が抑えられるなら残クレでいいんだ!」と言う方は残クレを選べばいいでしょう。

しかし逆の言い方をすれば「残クレより月々2万円プラスの支払いで6年目から車は自分の物になる、金利手数料も15万円安い、これなら通常ローンの方が損しないよね?」と考える方は通常ローンを選べばいいでしょう。

それでは、通常ローンと超長期ローンを比較してみましょう。超長期は支払期間が10年にも及びますが、月々の支払額の差は39,100円安い上に、10年間という長期ローンにもかかわらず金利手数料は169,912円も少なく済んでいます。せっかく新車を買うのなら、いつまでも大事に乗り続けたい、と考える方には超長期ローンはベストな支払い方法です。

本当の豊かさを手に入れよう

5つの注意点

「若い世代が新車を購入する際に気をつけて欲しいこと」という趣旨で、これまで5項目について解説してきましたが、いかがでしたでしょうか?

新車の価格はどんどん高くなるけど、サラリーマンの手取りはどんどん減少。それでもどうしても新車を買わないといけないなら以下の項目に気をつけましょうね、という話でした。

- ドレスアップにお金を注ぎ込むなら安全性機能の付いたオプションを優先的に選ぶ

- 「なんとなくカッコいい」でスポーツグレードを選ばない

- コーティングは無意味

- 走行距離が少ないならメンテナンスパックは不要

- 残価設定型ローンを組んでしまうと一生ローンが終わらない

特に5,残価設定型ローンだけは絶対に組んではいけません。そもそも残クレを組もうとする人の思考はこうです

- 新車が欲しい

- 我慢できない

- ローンなら買える

- 残クレならさらに安く買える

その結果、高い金利を支払い続けて、契約期間満了時に車を返却。再度残クレで新車を購入、このループが延々と続くのです。残クレで新車を3台買えば金利手数料だけで100万円は支払うことにもなりかねません。

人生の豊かさとは

お金に余裕があるなら、新車を買ってもいいでしょう。スポーツグレードを選んでもいいし、コーティングを施してもいい。しかし家計に余裕が無いのであれば、残クレを組んでまで新車を買ってはいけません。二人目の子供が生まれたからと言って新車のミニバンを買わないといけない法律などないのです。

しかし消費大国日本に住んでいると、テレビや雑誌、ネットや宙吊り広告は、我々の財布の紐を緩ませようとあの手この手で迫ってきます。さらに会社に行けば同僚のアイツがヴェルファイアを買った、仕事から家に帰れば隣の駐車場が新車のレヴォーグに変わっていた、など我々の日常生活は刺激を受ける要素が満載です。

だからと言ってあなたまで新車を買う必要はないのです。ママ友がみんなミニバンなのにウチは軽自動車、別にいいじゃないですか。それで影で嫌味を言う人と無理してまで付き合う必要はないでしょう。

初デートに軽自動車で彼女を迎えに行ったら振られた、車で人を切り捨てるような女性と早めに別れられて良かったじゃないですか。

大量生産、大量消費の時代はとっくに終焉しています。これからはモノよりもコト、つまり体験が人生を豊かにします。なんなくカッコいいからスポーツグレードを選ぼうと思ってたけど、よくよく考えたら見た目なんかどうでもいいから普通のグレードに考え直した。そこで浮いた20万円は海外旅行にまわした。これでいいのです。

ハッキリ言って車なんか移動の手段でしかないのですから、走ればいいのです。見栄を気にしてしまうのは日本に住んでいるからです。パラオやサイパンなどの島国へ行くとボロボロの国産車が元気に走っています。彼らは別に車に恥ずかしさなんて感じていません。むしろ毎日残業で休みもなく疲れ切った日本のサラリーマンよりも、毎日を楽しそうに過ごしています。

言わずもがな日本では車を所有するだけでお金がどんどんむしり取られていきます。

高い消費税に始まり、取得税、重量税、自動車税、自賠責保険料、任意保険料、ガソリン代、駐車場代、オイル交換、タイヤ交換やバッテリー交換、定期点検に車検代など。仮に20歳で免許を取得し、80歳で免許を返納するまで、新車を7台買ったとすれば、車に関わる費用は1千5百万円は下らないでしょう。

お金に余裕があれば、車検ごとに車を買い替えても何も問題ありませんが、何度も言うように物価が上昇を続ける中、我々サラリーマンの手取りは減少傾向なんです。このような状況で、見栄で新車、なんとなくミニバン、なんとなくナビゲーションは必要、なんとなく10年経ったからそろそろ車を買い換えよう、このような思考では一生貯金ができないことはおろか、毎日の生活だって成り立ちませんよ。

人生を豊かに過ごすコツは、極限まで固定費を削ること

車は新車で買ってもいい、しかし一度購入したら乗れるだけ乗り続ける。これが人生を豊かに過ごすコツです。車は固定費があまりにもかかりすぎます。ローンを組んで買っていいですが、できるだけ早く支払いを終える。そしていつまでも大事に乗り続ける、まわりに何と言われようが関係ない、できるだけ車にお金を使わない。浮いたお金は貯金するなり、コト経験にお金をまわす。

「LIFE SHIFT」人生100年時代、長い人生と先細る収入、これからの人生を豊かに過ごすために、この思考法をいつも忘れずに心に留めておきましょう。